Описание

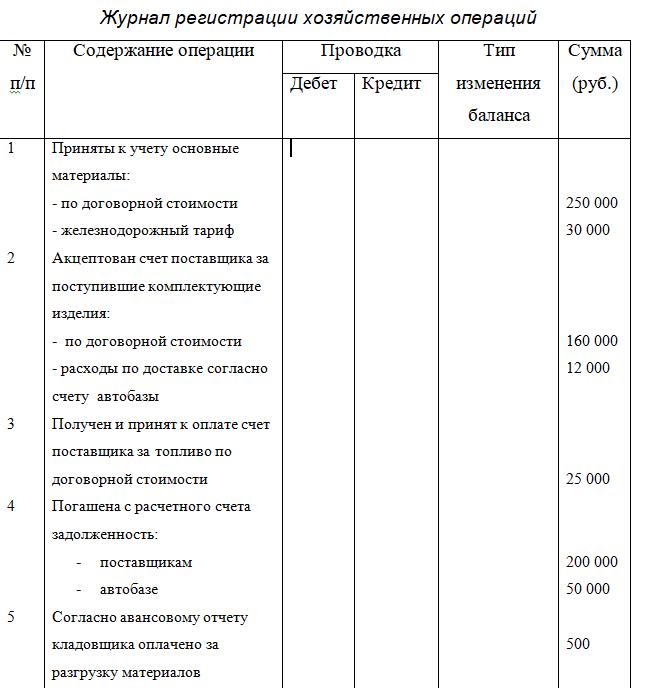

Журнал регистрации хозяйственных операций № п/п Содержание операции Проводка Тип изменения баланса Сумма (руб.) Дебет Кредит 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Приняты к учету основные материалы: — по договорной стоимости — железнодорожный тариф Акцептован счет поставщика за поступившие комплектующие изделия: — по договорной стоимости — расходы по доставке согласно счету автобазы Получен и принят к оплате счет поставщика за топливо по договорной стоимости Погашена с расчетного счета задолженность: — поставщикам — автобазе Согласно авансовому отчету кладовщика оплачено за разгрузку материалов Приобретены подотчетным лицом и оприходованы канцелярские товары Принято к учету топливо, полученное от поставщиков Отпущены основные материалы по учетным ценам на производство изделий Израсходованы комплектующие изделия на производство продукции Отпущены канцелярские товары на нужды управления Перечислены с расчетного счета: — налоги в бюджет — отчисления в социальные фонды Получено в кассу с расчетного счета для выдачи заработной платы Выдана заработная плата из кассы Начислена заработная плата рабочим и служащим: — за изготовление продукции — управленческому персоналу Произведены отчисления на социальные нужды (ЕСН) от заработной платы рабочих и служащих в размере 26% от заработной платы Удержан налог на доходы физических лиц Приняты к оплате счета ООО «Тюменьтелеком» за услуги связи Акцептованы счета МУП Горводоканал за коммунальные услуги Выдано из кассы под отчет на хозяйственные нужды Оплачен подотчетным лицом счет ООО «Тюменьтелеком» за услуги связи Получено от покупателей на расчетный счет за проданную продукцию Начислена амортизация производственных помещений и хозяйственного инвентаря Списаны общехозяйственные расходы (закрыть счет 26) Оприходована готовая продукция на склад по фактической себестоимости Предъявлены покупателям счета за отгруженную продукцию Списана фактическая себестоимость продукции на продажу Определить и списать финансовый результат от реализации продукции (разницу между доходами (выручкой) и расходами (себестоимостью продаж)) Поступили средства на расчетный счет от покупателей за реализованную продукцию Погашен кредит банка Списана нераспределенная прибыль отчетного года (закрыть счет 99) Начислены доходы учредителям в размере 50% нераспределенной прибыли 250 000 30 000 160 000 12 000 25 000 200 000 50 000 500 800 450 000 143 000 23 000 500 7 000 10 000 100 000 98 000 95 000 70 000 24700 18200 19 000 9 600 10 500 10 000 9 600 48 000 24 000 108800 261 390 480 000 280 000 200 000 250 000 300 000 534000 267000